こんにちはトロです。

専門学生時代に借りていた奨学金返済が折り返し地点にきました。

毎月の返済額が少ないので生活には、不便は感じませんがずっと支払っているのは流石に答えますね

でもトロさんの資産運用部分を返済にまわせば簡単に完済できるのではないでしょうか?

確かに、資産運用のお金を先に返済にまわせば問題が無いのですが、

しかしばかりまわせない理由が少しばかりあります。

現在行っているNISAも2023年までの期限つきなので、そちらを上限いっぱいまで運用にまわした後でもいいのではないかと思ってもいます

資産運用が先か、返済が先か、どっちを優先すればいいのでしょうか?

個人的には収入と支出のバランスが取れていれば、問題ないとおもっています。

100か0かの生活バランスは正しい?

借金は、すぐに返済した方がいいのですが、

今の生活を犠牲にしてまで先に返済するのが正しいのでしょうか?

※現在続けていくと約10年で返済完了になります。

トロの場合は、現状16000円程度を毎月支払っていますが、それを抜きにしても25%程度資産運用にまわしています

25%を支払いにまわした場合、約3年程度で返済が終了するのですが、その3年間って時間はかなり貴重な物ですよね

金融庁の資産運用シミュレーションを使うとこうなります。

※利回り3%で運用した計算で行う。

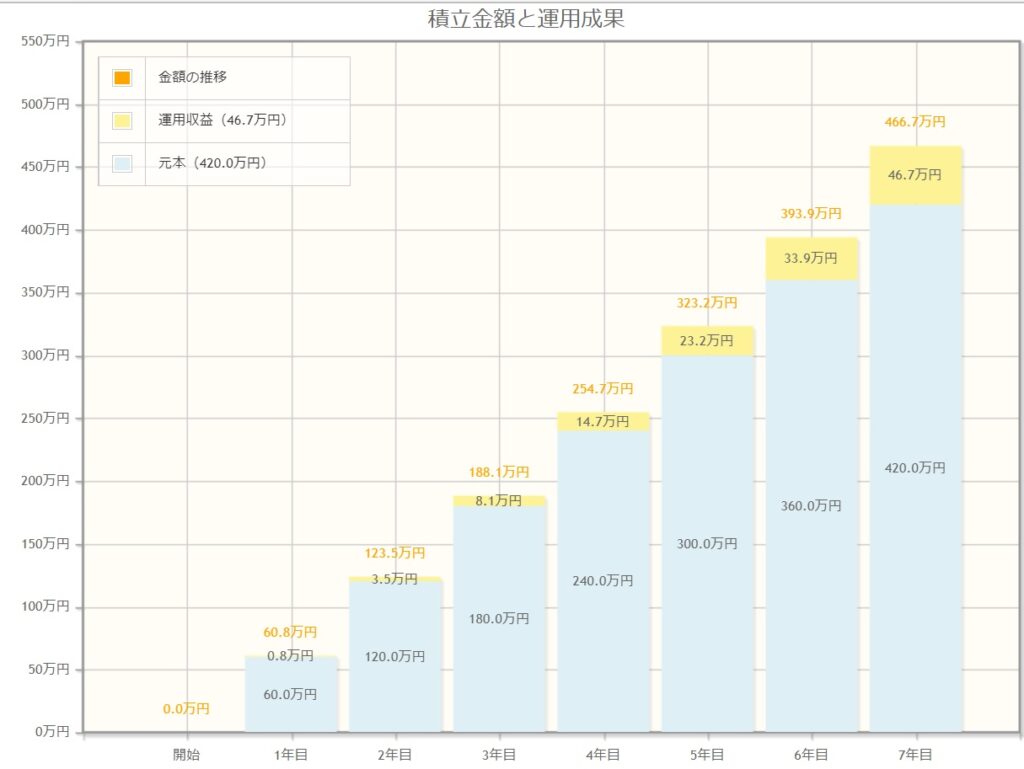

先に3年間で返済をし、資産運用をした場合。

2025年から運用開始~2032年まで

元金は420万円で運用益46.7万円の約466万円でお金も増えています

約10%で運用益が出るのは凄いですね。しかし、利回りは時間をかければかけるほど複利が効いてくるんですよね

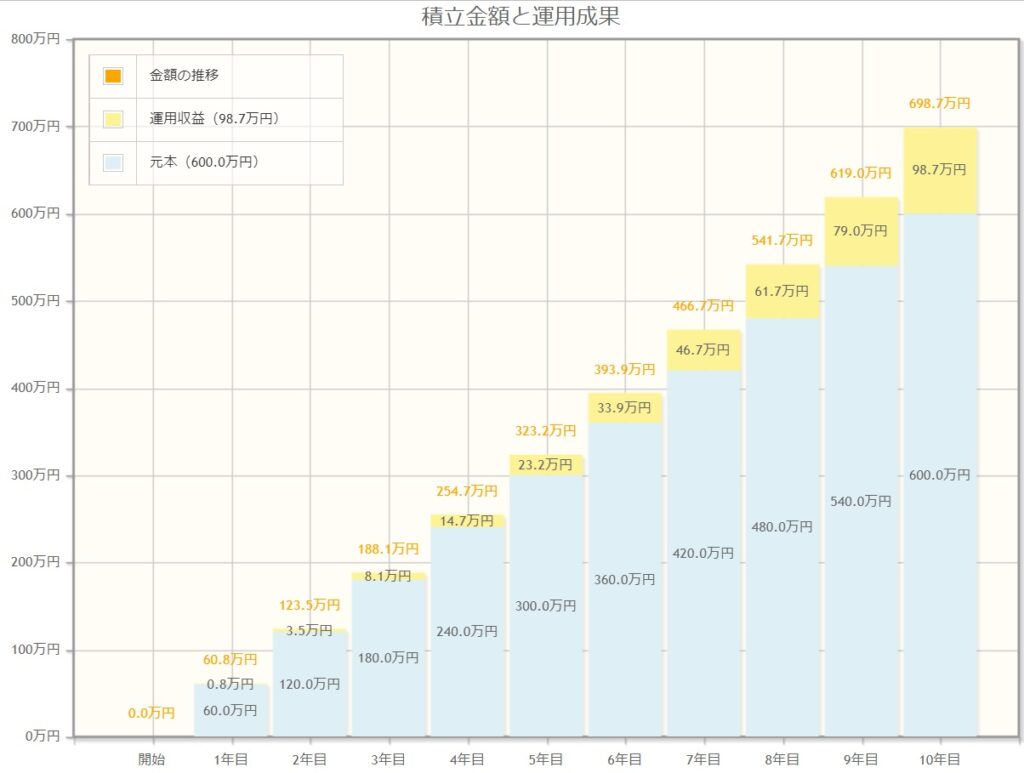

アマチュアは、時間を味方につける事で大きな成果になります。次は、運用を続けて返済も変わらず続けた場合です

2022年から運用開始~2032年まで

元金は600万円で運用益98.7万円の約700万円にもなります。約230万円の差が出てきます

運用益も含めると倍以上のお金を後回しにして返済する意味は、中々難しいですね

一緒に10年間返済した後にでも700万円も資産運用で持っておけば、

のちの生活も余裕が出て来るはずです。

借金は先に返済出来るのは、良い事ですが

資産運用をしながら返済を無理せず行っていても、

生活には問題ないはずです。

しかも、3%と利回り設定をしていますが、4~5%の利回りになった場合は、運用益の差がどんどんひらいていきます

確かにそうですね。5%運用で10年だと176万円にもなりますね。3%の時より倍の数字になっていますね

借金を支払う事は必要ですが、

程良く支払いを続けて、程良くし資産運用をしてもいいのではないでしょうか。

しかし、これは奨学金の利息が低いから多少成り立っているのであって、普通の借金の場合は先に返済した方がいいと思います

借金も利息が付いているので、元金を確実に減らせる額を抑えつつ、運用できるようにした方がいいですね

100か0かなんて極端な取捨選択ではなく、

60:40くらいで無理なく返済と運用を続ける方が良いと思っています。

まとめ

2023年にトロのNISA期間が終了します。

その後に、資産運用にまわすお金を減らして、奨学金返済の額を増やそうと思います。

2024年から始めていけば3~4年程度で返済できる予定です。生活に支障が出ないように調整していきます

トランプ元大統領も借金王として有名ですからね。見通しがついている借金は、お金持ちになる為に必要な事かもしれませんね

奨学金返済がまだ10年も残っていると少し呆然としていましたが、

ちゃんと未来設計を立てれば不安な事ではなくなります。

ただ支払っているだけではなく、いつ完済できる日も分かればモチベーションも上がります。

ではまた~

コメント